Déclarer un don manuel ne se limite pas à une simple formalité. À partir du moment où la transmission est portée à la connaissance de l’administration fiscale, la mécanique s’enclenche : déclaration obligatoire, et paiement des droits sous un mois. La date à laquelle l’argent ou le bien a réellement changé de mains ne change rien à l’affaire : ce qui compte, c’est le moment où le don est officiellement révélé.

Pour être précis, il faut bien distinguer deux temps : la révélation du don (qui lance le compte à rebours d’un mois pour s’acquitter des droits et remplir la déclaration), et la déclaration elle-même. Dans la majorité des cas, ces deux étapes ont lieu en même temps, car la révélation prend la forme d’un dépôt de déclaration électronique ou d’un formulaire 2735 remis à l’administration.

A lire également : Transmettre 30 000 euros à ses enfants en toute sérénité

Petit détour par la jurisprudence : la doctrine administrative (BOI-ENR-DMTG-20-10-20-10 §70) et la Cour de cassation (arrêt du 10 octobre 2000 n°97-21591, confirmé par l’arrêt du 19 mai 1998 n°96-16252) sont claires : la date qui fait foi pour l’application de la loi et le calcul de l’impôt, c’est celle de la révélation à l’administration, pas celle du don en lui-même. Autrement dit, un don remis il y a vingt ans mais révélé aujourd’hui sera soumis à la législation actuelle au jour de la déclaration.

Une alternative méconnue existe pourtant : reporter le paiement des droits à plus tard, au décès du donateur. L’article 635 A du Code Général des Impôts (CGI) ouvre cette possibilité pour les dons manuels d’un montant supérieur à 15 000 €. L’option se matérialise ainsi : le bénéficiaire peut choisir, au moment où il révèle le don, de différer la déclaration et le paiement des droits jusqu’au décès du donateur. Cette alternative concerne uniquement les dons manuels supérieurs à 15 000€. Voici comment s’organisent les délais :

A découvrir également : Droits des locataires retraités : conseils et informations essentielles

- Un mois à partir de la date à laquelle le bénéficiaire divulgue le don à l’administration, ou, s’il opte pour le report, un mois à compter du décès du donateur ;

- Un mois à partir de la révélation du don, lorsqu’elle fait suite à une demande de l’administration ou dans le cadre d’un contrôle fiscal.

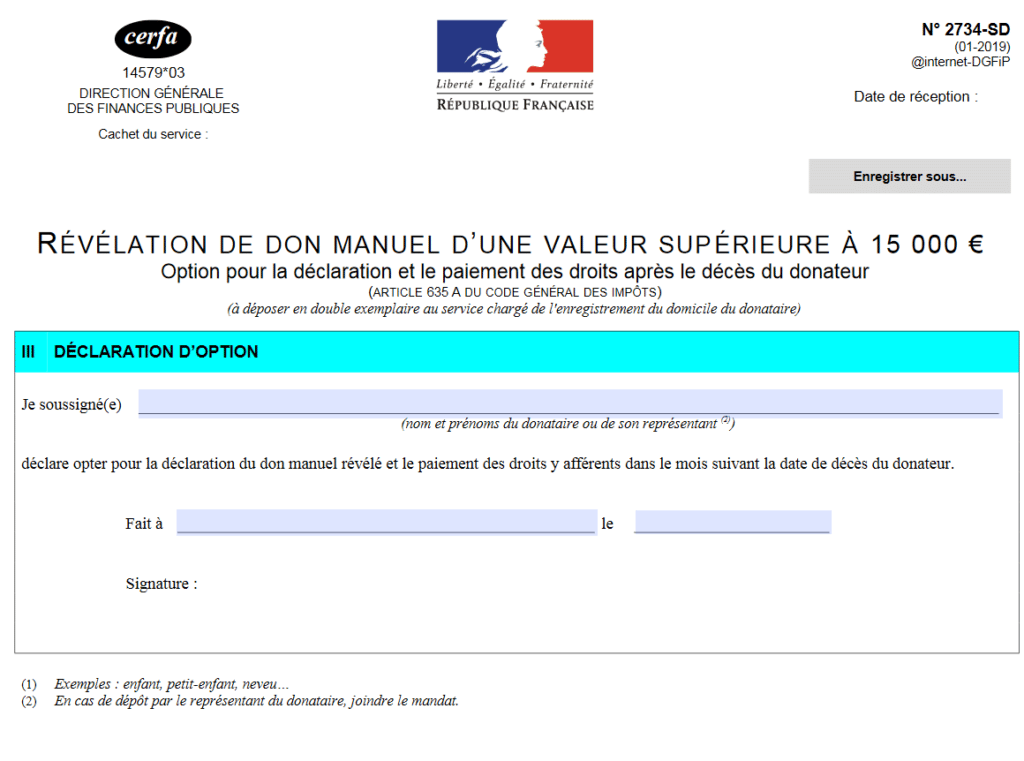

Pour activer ce dispositif, il ne faut pas utiliser le formulaire CERFA 2735, mais le formulaire CERFA 2734, intitulé « RÉVÉLATION D’UN DON MANUEL D’UNE VALEUR SUPÉRIEURE À 15 000€, Option pour la déclaration et le paiement des droits après le décès du donateur ». Ce document, à remplir au moment du don, a une fonction bien précise : il signale le don sans déclencher immédiatement l’imposition. Ce n’est qu’au décès du donateur que le CERFA 2735 devra être transmis dans un délai d’un mois, cette fois pour procéder à la déclaration et au paiement effectif des droits (en précisant la nouvelle option et la date du décès).

Au moment de la déclaration, la valeur retenue pour l’imposition et le barème applicable sont ceux en vigueur au jour du dépôt du formulaire (dans le mois suivant le décès). Précision utile : pour une somme d’argent donnée, même si elle a servi à acquérir un bien entre-temps, la valeur à retenir reste celle de l’argent transmis initialement. Fiscalement, pas de prise en compte de la plus-value éventuelle réalisée grâce aux fonds reçus ; en revanche, sur le plan civil, c’est la valeur du bien acquis qui compte pour la réserve héréditaire.

Illustration concrète : Monsieur C a deux filles, Madame D et Madame E. Il souhaite leur transmettre chacune 20 000 euros, mais procède à deux dons manuels distincts, sans les déclarer immédiatement :

- 20 000 € en espèces à Madame D, qui investit cette somme dans l’achat d’une entreprise ;

- Un tableau d’une valeur de 20 000 € à Madame E.

Au décès de Monsieur C, la société et le tableau valent 40 000 € chacun. Lors de la succession, la somme remise à Madame D sera déclarée pour sa valeur nominale, soit 20 000 €, sans tenir compte de la valorisation de l’entreprise. En revanche, le tableau offert à Madame E sera évalué à sa valeur réelle au jour du décès, soit 40 000 €.

- Madame D sera ainsi imposée sur 20 000 €, alors qu’elle détient une entreprise qui en vaut désormais 40 000 ;

- Madame E, elle, sera taxée sur 40 000 €, la valeur actuelle du tableau.

Le résultat est frappant : à la réception du don, chacune a obtenu la même somme, mais au moment de la succession, la fiscalité ne traite pas les deux sœurs de la même façon. Sur le terrain du droit civil, les deux héritières sont placées sur un pied d’égalité, la valeur des biens reçus étant prise en compte pour la réserve héréditaire. Sur le plan fiscal, la disparité est flagrante.

Pourquoi choisir cette option de report du paiement des droits ? Deux raisons principales s’imposent :

- En reportant la taxation, le don peut bénéficier de la réactivation des abattements si le décès intervient plus de 15 ans après le don, ou simplement différer le paiement jusqu’à ce que le bénéficiaire hérite réellement des biens ;

- Un parent peut également préférer conserver ses abattements pour d’autres projets de transmission ultérieurs, et ainsi repousser le paiement des droits à une échéance plus lointaine.

Derrière ce dispositif, une logique fiscale assumée : l’administration a tout intérêt à ce que les dons manuels soient révélés, car il est tentant, pour les familles, de garder ces transmissions dans l’ombre. Les contrôles sur les mouvements d’argent privés restent rares, sauf en cas de décès rapide après le don. En effet, selon l’article 635 A du CGI, les dons manuels doivent être déclarés dans un délai d’un mois suivant leur révélation à l’administration.

Et si le don manuel n’est jamais révélé ? En pratique, l’administration n’a pas connaissance spontanée de ces transferts d’argent entre parents et enfants. Ce n’est que dans le cas d’un décès survenu peu de temps après le don qu’elle pourrait être alertée et exiger le paiement des droits, sans pénalité, dans le mois suivant cette révélation non spontanée.

Un point de vigilance : avec plusieurs héritiers réservataires, si l’un d’eux n’a pas bénéficié du don manuel, il peut avoir intérêt à le signaler au décès du donateur, afin de rétablir une forme de justice successorale.

Au fond, l’administration fiscale sait qu’elle ne peut pas contrôler tous les dons manuels non déclarés. En proposant cette option de report, elle encourage les familles à révéler les transmissions, en différant la sanction fiscale. L’objectif : élargir la base imposable et limiter l’évasion sur les dons manuels, notamment lors de transmissions d’entreprises.

L’examen des débats parlementaires à l’origine de ce dispositif ne laisse aucun doute : il s’agissait de trouver un compromis pour favoriser la transparence, sans décourager les donataires de déclarer. La fraude consistant à ne jamais révéler les dons manuels était clairement identifiée comme un angle mort de la fiscalité patrimoniale.

La mécanique du don manuel et du report des droits bouscule les repères classiques de la transmission familiale. Reste à savoir si, face à la tentation du silence, la transparence finira par s’imposer comme la règle du jeu.